Schrijf je in voor onze nieuwsbrief

Blijf op de hoogte van onze laatste ontwikkelingen en updates!

Het kantelpunt bij Bitcoin als onderpand

Bitcoin-backed loans is uitgegroeid tot een markt van meerdere miljarden dollars, maar de vraag hoeveel onderpand een kredietverstrekker nodig heeft over verschillende Bitcoin-marktcycli is nog nooit empirisch getoetst met tien jaar aan dagelijkse data.

De loan-to-value ratio (LTV) geeft het leningbedrag weer als percentage van het gestorte Bitcoin-onderpand.

Dit onderzoek stresstestte dagelijkse leningverstrekkingen van januari 2016 tot maart 2026 over vier LTV-niveaus, waarbij het slechtste scenario werd gemeten over de volledige looptijd van elke lening.

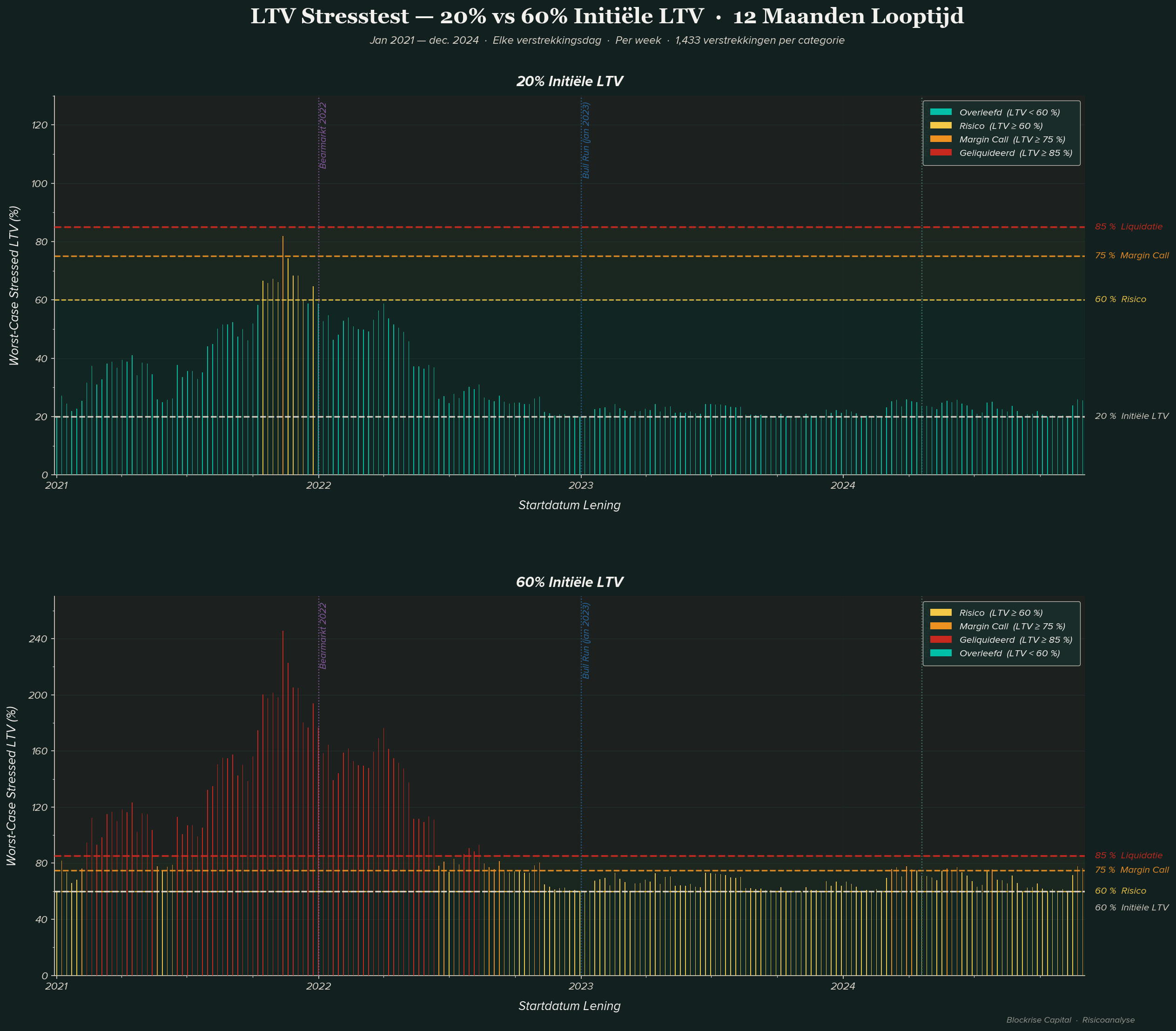

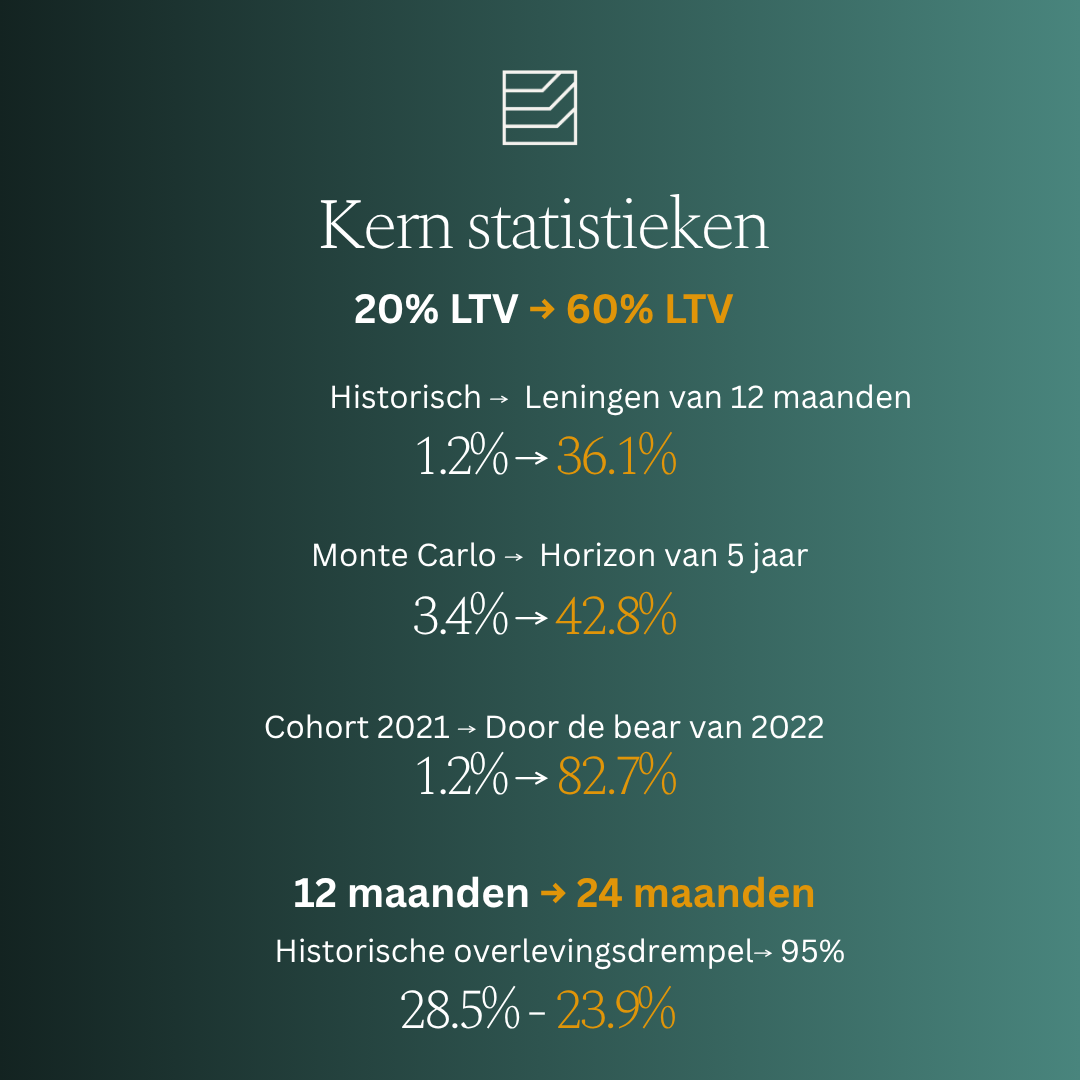

Bij een LTV van 20% bij verstrekking werd slechts 1,2% van de 12-maandsleningen geliquideerd, tegenover 36,1% bij 60% LTV. Een Monte Carlo-simulatie van 10.000 Bitcoin-prijspaden toont dat de kans op liquidatie stijgt van 3,4% bij 20% LTV naar 42,8% bij 60% LTV.

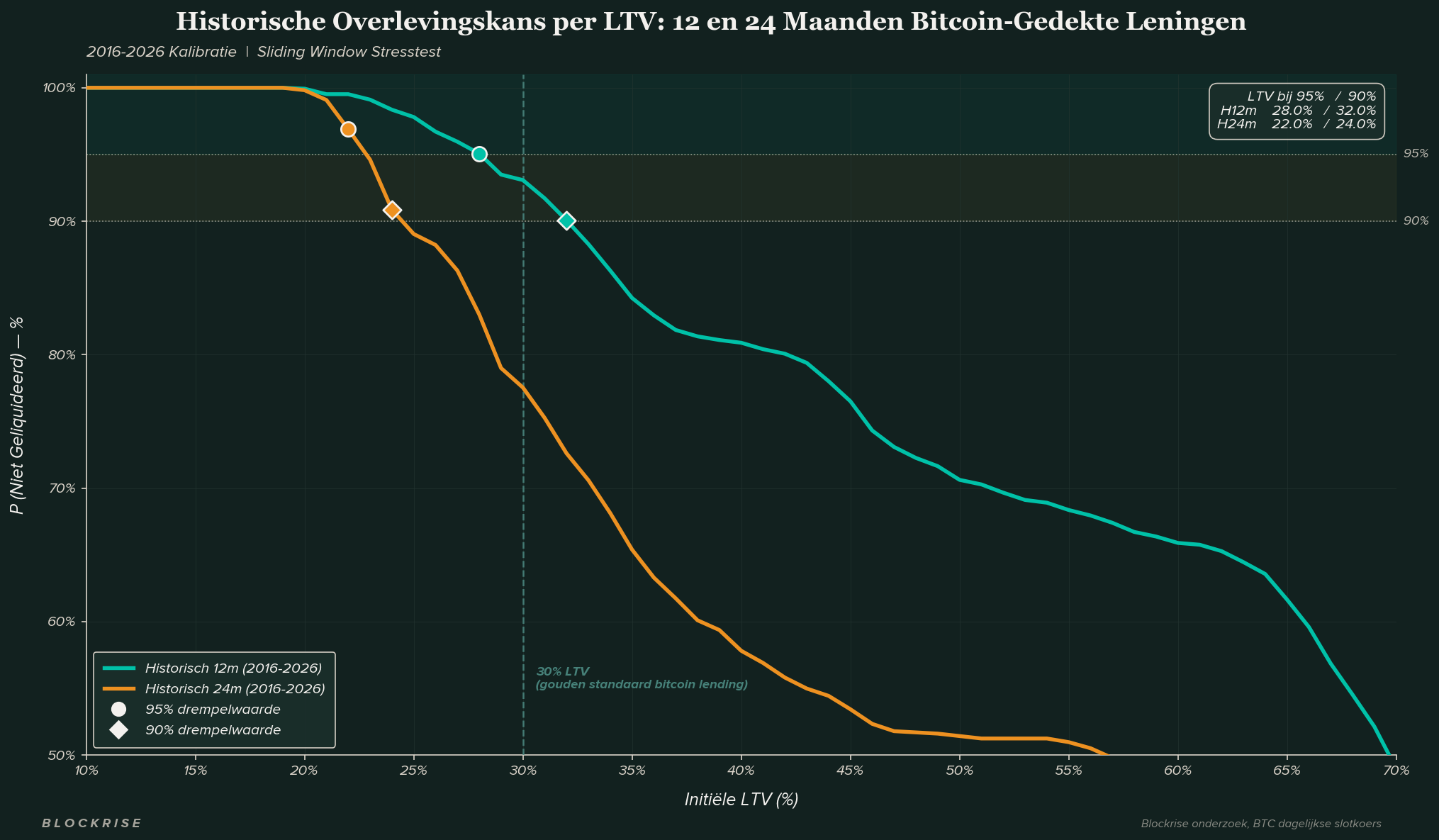

Historische overlevingscurves tonen aan dat een kredietverstrekker, om 95% van alle eerdere verstrekkingen te beschermen, de initiële LTV zou moeten beperken tot 28,5% voor 12-maandsleningen en 23,9% voor 24-maandsleningen, beide onder de drempels die vandaag gangbaar zijn in de markt.

Het verschil bedraagt 34,9 procentpunt

De resultaten zijn duidelijk. Bij een LTV van 20% bij verstrekking wordt slechts 1,2% van de 12-maandsleningen over 3.355 verstrekkingen geliquideerd over de gehele dataset. Bij 60% LTV stijgt dat cijfer naar 36,1% — een verschil dat volledig wordt bepaald door de omvang van de buffer wanneer de Bitcoin-prijs daalt. Het voortbestaan van een Bitcoin-gedekte lening hangt primair af van één getal: de LTV bij verstrekking.

Wat de data duidelijk maakt, is dat het onderscheid niet is dat 60% LTV slecht presteert tijdens crashes — het faalt breed over alle marktomstandigheden. De cryptowinter van 2018, COVID in maart 2020, de Luna-instorting, de FTX-crash: elk van deze gebeurtenissen vertelt een ander verhaal over het 60% LTV-niveau. Ondertussen faalt 20% LTV alleen bij de meest extreme gebeurtenissen, wanneer Bitcoin meer dan 76,5% daalt ten opzichte van het moment van verstrekking binnen de looptijd van de lening.

"36,1% van alle 12-maandsleningen verstrekt bij 60% LTV werd geliquideerd tussen januari 2016 en maart 2025, tegenover slechts 1,2% bij 20% LTV. De LTV bij verstrekking bepaalt vrijwel alles."

De cohort van 2021 maakt het punt nog scherper. Voor leningen verstrekt bij 60% LTV richting de bearmarkt van 2022 bereikte het liquidatiepercentage in die enkele cyclus 82,7%, vergeleken met 0% bij 20% LTV. Dezelfde periode, andere LTV, volledig andere uitkomsten.

Hoe laag moet de LTV zijn?

Historische overlevingscurves over alle marktomstandigheden van 2016 tot 2026 trekken een heldere lijn. Om 95% van alle eerdere leningverstrekkingen te beschermen, zou een kredietverstrekker de initiële LTV moeten beperken tot 28,0% voor 12-maandsleningen en 22,0% voor 24-maandsleningen — beide onder de drempels die gangbaar zijn in de markt. De 90%-overlevingsdrempel versoepelt de vereiste naar 32,0% en 24,0% respectievelijk.

Toch voegt bij een LTV van 20% het verschil tussen een 12-maands- en 24-maandslooptijd slechts 0,21 procentpunt extra liquidatierisico toe, wat erop wijst dat bij dit onderpandniveau de looptijd vrijwel irrelevant wordt. De bepalende variabele is het onderpandniveau, niet de looptijd.

Risico groeit niet in een rechte lijn

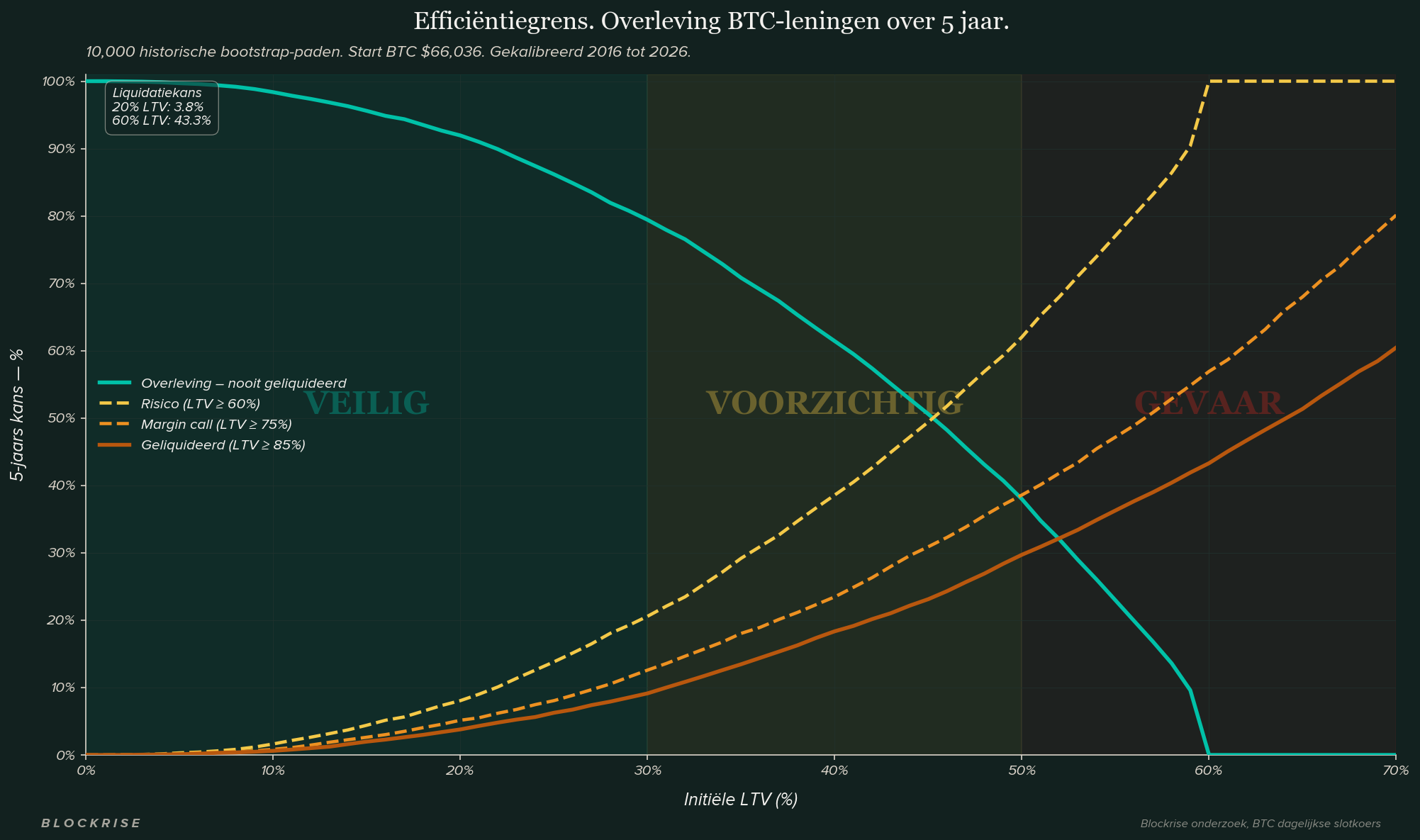

Een Monte Carlo-simulatie van 10.000 Bitcoin-prijspaden over een horizon van vijf jaar bevestigt en verdiept de historische bevindingen. Bij een LTV van 20% bij verstrekking heeft een lening een kans van 3,8% op liquidatie over vijf jaar. Bij 60% LTV klimt dat cijfer naar 43,3%. De toename is niet lineair.

Een stijging van 20% naar 30% LTV voegt ongeveer 5,7 procentpunt liquidatierisico toe over vijf jaar. Een stijging van 50% naar 60% LTV voegt bijna 14,8 procentpunt toe voor dezelfde toename van 10 punt. De efficiëntiegrens verdeelt zich op natuurlijke wijze in drie zones: een Veilige zone onder 30%, een Waarschuwingszone tussen 30% en 50%, en een Gevarenzone boven 50%. In de Gevarenzone worden leningnemers onevenredig gestraft voor elk extra procentpunt aan hefboom, terwijl het bovenste deel van het LTV-bereik weinig zinvolle bescherming biedt ten opzichte van het genomen risico.

Wat dit betekent voor kredietverstrekkers

Het onderzoek toont aan dat Bitcoin-gedekte kredietverlening niet inherent risicovol is, het is structureel risicovol wanneer de initiële LTV-niveaus worden vastgesteld zonder rekening te houden met de volledige verdeling van Bitcoin-prijsbewegingen over cycli heen. Een LTV-plafond van 30%, dat momenteel als conservatief wordt beschouwd in de markt, stelt een kredietverstrekker nog steeds bloot aan aanzienlijk liquidatierisico over langere tijdshorizonnen.

De data wijst erop dat een structureel veilige drempel dichter bij 25% ligt. Het volledige artikel is te downloaden.

Blockrise™ is een handelsmerk van Blockrise Capital B.V. in Nederland en andere landen. Blockrise Capital B.V. is een besloten vennootschap met beperkte aansprakelijkheid, geregistreerd in Nederland onder KVK-nummer 74879782. Blockrise Capital B.V. beschikt over een MiCAR-vergunning met nummer 41000029, verleend door de Autoriteit Financiële Markten (AFM). Blockrise Lending B.V. is een groepsvennootschap en beschikt niet over een MiCAR-vergunning.